Close

Quelle: Welt.de | | Lesedauer: 5 Minuten | von Holger Zschäpitz :Leitender Wirtschaftsredakteur WELT

Deutschland wähnt sich noch inmitten einer schweren Krise am Immobilienmarkt. Doch immer mehr Indikatoren deuten darauf hin, dass ein Umschwung bevorsteht. Marktbeobachter prophezeien eine einmalige Gelegenheit für potenzielle Käufer. WELT erklärt, worauf Sie dabei achten sollten.

Plötzlich kann alles ganz schnell gehen. Wähnen wir uns gerade noch inmitten einer historischen Krise am deutschen Immobilienmarkt, mehren sich in diesen Tagen die Signale, dass das Ende des Abschwungs bevorsteht – und dieser in einen Aufschwung übergeht.

Denn verstärken sich die aktuellen Erholungs-Indikatoren, dürften sich vor allem Verbraucher plötzlich in einem unverhofft positiven Umfeld wiederfinden. Manche Marktbeobachter sprechen von einer historischen Chance, die sich am Immobilienmarkt für potenzielle Käufer auftun könnte.

Da ist vor allem die deutliche Trendwende bei den Hypothekenzinsen. In der Hoffnung darauf, dass die Europäische Zentralbank im kommenden Jahr gleich mehrfach die Sätze reduzieren wird, sind die Renditen bei den lang laufenden Anleihen kräftig gefallen.

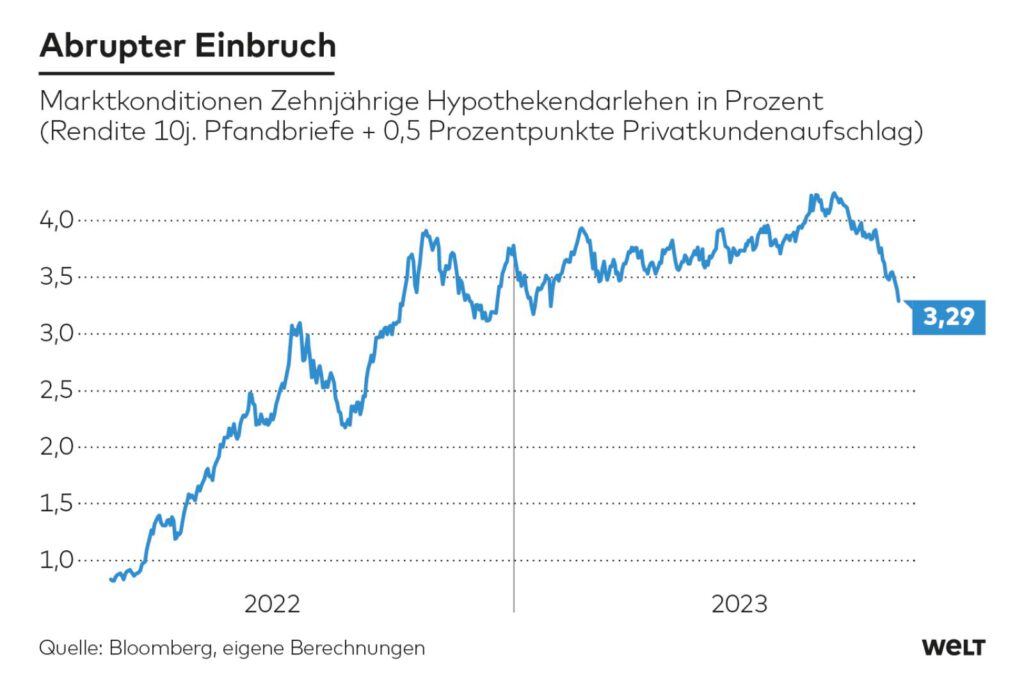

Die Verzinsung zehnjähriger Bundesanleihen ist am 14. Dezember erstmals seit einem Jahr wieder unter die Marke von zwei Prozent gefallen. Und diese Renditen sind die Basis für die Konditionen bei den Hypothekendarlehen. Kostete zehnjähriges Baugeld noch Mitte Oktober weit über vier Prozent, sind die Konditionen wieder auf dem Weg zu drei Prozent.

Gemessen an den Pfandbriefrenditen können die Institute Darlehen für 3,29 Prozent an gute Kunden ausreichen. Durch die Ausgabe solcher mit Immobilien besicherter Anleihen können sich die Banken selber wieder refinanzieren. Deshalb sind die Pfandbriefrenditen auch das Maß der Dinge für die Kosten des Baugelds. In der Regel wird auf diese Pfandbriefrenditen – abhängig von der finanziellen Solidität des Immobilienkäufers – ein Risiko- beziehungsweise Gewinnaufschlag von 0,5 Prozentpunkten vorgenommen. Die zehnjährige Pfandbriefrendite ist seit Oktober von 3,75 auf 2,79 Prozent gefallen, insofern ist zehnjähriges Baugeld wieder für 3,29 Prozent drin, Tendenz weiter fallend.

Sinkende Zinskosten vergrößern Kreis der Immobilienkäufer

Damit sind die Finanzierungskosten für Immobilienkäufer innerhalb von zwei Monaten um einen ganzen Prozentpunkt gesunken. Bei günstigeren Zinsbedingungen können sich wieder mehr Menschen die eigenen vier Wände leisten. Zumal die Immobilienpreise – zumindest für Bestandsbauten – zuletzt weiter gefallen sind.

Angesichts auch wieder gestiegener Reallöhne werden Häuser und Wohnungen wieder deutlich erschwinglicher. Viele Bundesbürger haben nur ein bestimmtes monatliches Budget für ihre Kreditraten zur Verfügung. Selbst für die Mittelschicht war der Traum vom Eigenheim zuletzt finanziell nicht mehr zu stemmen. Welchen Hebel allein die Zinskosten ausmachen, offenbart eine einfache Rechnung. Wer eine Immobilie für 500.000 Euro finanzieren und innerhalb von 30 Jahren abzahlen möchte, musste in jüngster Vergangenheit noch 2500 Euro im Monat für Zinsen und Tilgung aufbringen.

Nach dem Zinseinbruch sind nur noch knapp 2200 Euro fällig. Und sollten die Hypothekenzinsen sogar auf unter drei Prozent fallen, würde die monatliche Belastung auf gut 2000 Euro sinken und damit den Kreis der potenziellen Immobilienkäufer deutlich vergrößern.

Spekulationen auf Trendwende bei Hypothekenkrediten

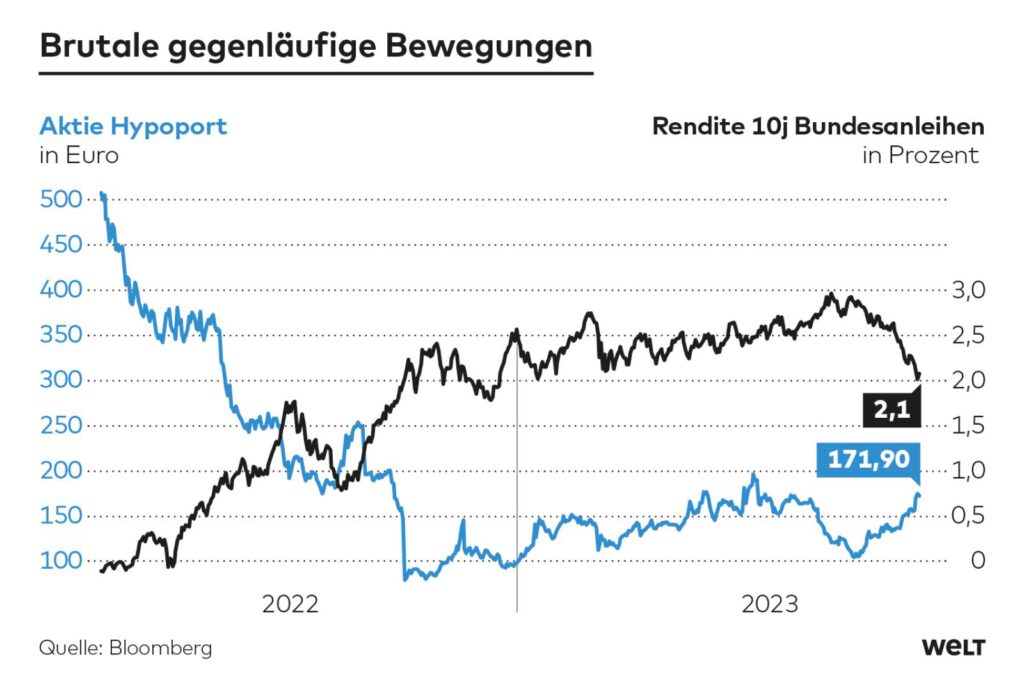

Börsianer spekulieren bereits auf eine Trendwende bei den Volumen für Hypothekenkredite. Sichtbar wird das an der Aktie des Kreditvermittlers Hypoport. Seit Oktober hat das Papier bereits gut 70 Prozent an Wert zugelegt, obwohl die Quartalsumsätze noch immer deutlich unter dem Vorjahr liegen. Grund ist ein regelrechter Einbruch beim Volumen der Hypothekenkredite. Doch die Daten haben sich zuletzt leicht verbessert. Das Volumen der neu vergebenen Hypothekarkredite lag im Oktober 2023 nach Berechnungen von Barkow Consulting mit 13,8 Milliarden Euro ganze 13 Prozent über dem Vormonatswert. Allerdings handelt es sich noch um den zweitschlechtesten Oktoberwert seit Beginn der Zeitreihe im Jahr 2003, insofern ist die Hypoport-Wette der Börsianer nicht ohne Risiko.

Doch die Anleger hatten bisher einen guten Riecher. Schon 2021 verlor die Hypoport-Aktie an Wert und signalisierte den kommenden Einbruch am deutschen Immobilienmarkt. Nun wird also eine gewisse Belebung des Neugeschäfts bei Hypothekenkrediten vorweggenommen. Einige Immobilienfinanzierer haben bereits auf die sinkende Zinslast reagiert. Nach Daten des privaten Immobilienvermittlers Dr. Klein, der zu Hypoport gehört, ist der durchschnittliche Tilgungssatz für eine Baufinanzierung im November erstmalig in diesem Jahr wieder leicht gestiegen – und zwar auf 1,81 Prozent. Das ist ein weiterer Hinweis auf eine Trendwende bei den Hypothekendarlehen.

Stabilisierung bei Immobilienpreisen

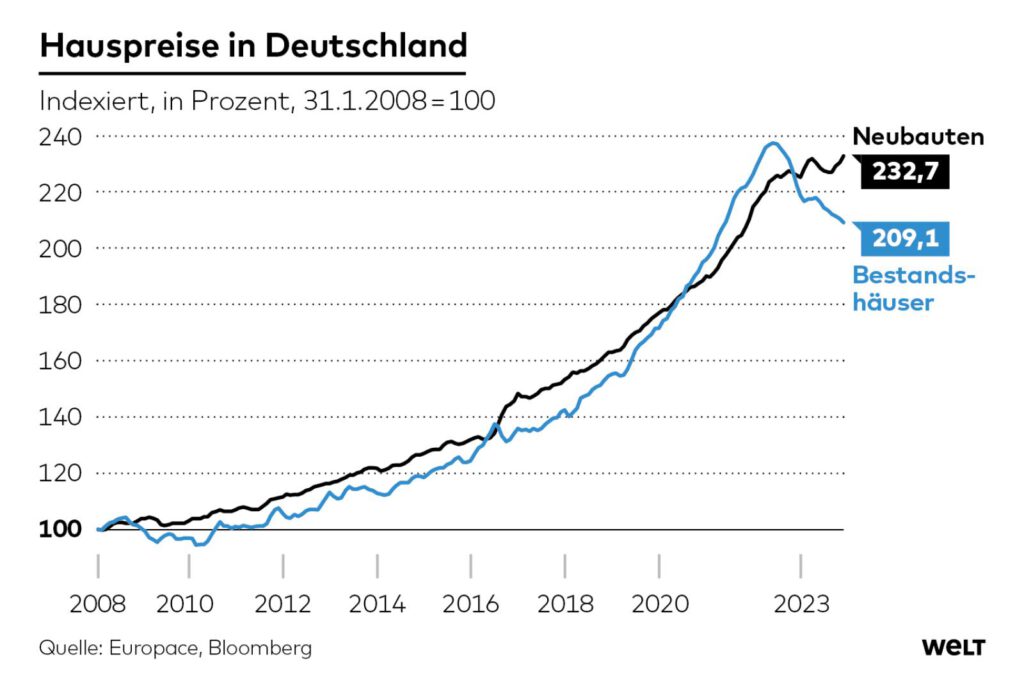

Auch die Preise bei Wohnungen und Häusern sprechen für eine gewisse Stabilisierung. Waren die Preise für Neubauten zuletzt bereits auf Rekord gestiegen, deutet sich jetzt auch bei Bestandsimmobilien eine Bodenbildung an. Der Europace Hauspreisindex für Bestandsimmobilien ist im November im Vergleich zum Vormonat nur noch um 0,6 Prozent gefallen. Die Abwärtsbewegung bei dem Index, der von der Spitze zwölf Prozent verloren hat, scheint langsam auszulaufen. Wenn jetzt dank sinkender Zinsen wieder mehr Menschen Eigentum erwerben können, könnte das die Trendwende bringen.

„Wir gehen davon aus, dass sich die Neubaupreise ohne wesentliche Rückgänge auf einem stabilen Niveau bewegen werden und dass wir bei Bestandsimmobilien eine Bodenbildung sehen“, sagt Stefan Münter, Vorstand bei Europace. „Die gesamte Branche wird bei einer Erholung der Zinsmärkte ein Ende der Preisrückgänge erleben“, ist er sich sicher.

Sein Unternehmen hat bereits im Dezember eine Belebung der Finanzierungsmärkte gesehen. Münter rechnet ab dem ersten Halbjahr 2024 wieder mit steigenden Immobilienpreisen. Sollte sich dieses Narrativ auch bei den potenziellen Immobilienkäufern festsetzen, könnte sich die Trendwende am Immobilienmarkt sogar noch beschleunigen, weil Verbraucher einen gewissen Handlungsdruck verspüren. Denn jetzt sparen sie nicht nur bei den Finanzierungskosten hohe Beträge, sondern können auch noch zu Kaufpreisen zuschlagen, die deutlich unter den Höchstständen aus dem Frühjahr 2022 liegen.